Was kann Bargeld? - Mittel zur Wertaufbewahrung

Inhaltsverzeichnis:

In unserer Serie „Was kann Bargeld?“ beleuchten wir die vielfältigen Funktionen von Bargeld im modernen Wirtschaftssystem. Heute widmen wir uns einer weiteren zentralen Eigenschaft: Bargeld als Wertaufbewahrungsmittel.

Gerade in Zeiten wirtschaftlicher Unsicherheit, volatiler Märkte und digitaler Transformation stellt sich für Unternehmen und Privatpersonen die Frage: Wie sichern wir unsere Liquidität, Stabilität und Handlungsfähigkeit?

Bargeld spielt hierbei eine entscheidende Rolle. Es ist nicht nur ein Zahlungsmittel, sondern auch ein unmittelbar verfügbares Wertreservoir.

Was bedeutet "Wertaufbewahrungsmittel"?

Ein Wertaufbewahrungsmittel ist ein Gut, das:

- seinen Wert über einen gewissen Zeitraum erhält

- jederzeit verfügbar ist

- als liquide Reserve eingesetzt werden kann

- Vertrauen und Stabilität verkörpert

Traditionell zählen dazu Edelmetalle, Immobilien oder Bankguthaben. Doch auch Bargeld erfüllt diese Funktion – und zwar auf besonders unmittelbare Weise.

Bargeld ist:

- nicht kursabhängig

- kein Finanzderivat

- kein Marktprodukt

- rechtlich abgesichert

Sein Wert wird nicht durch Angebot und Nachfrage an Börsen bestimmt, sondern durch die geldpolitische Stabilität des Währungsraums.

Bargeld bietet:

- Direkte Verfügbarkeit – ohne technische Infrastruktur oder Drittanbieter

- Unabhängigkeit von digitalen Systemen

- Transparenz über vorhandene Liquidität

- Rechtliche Akzeptanz als gesetzliches Zahlungsmittel

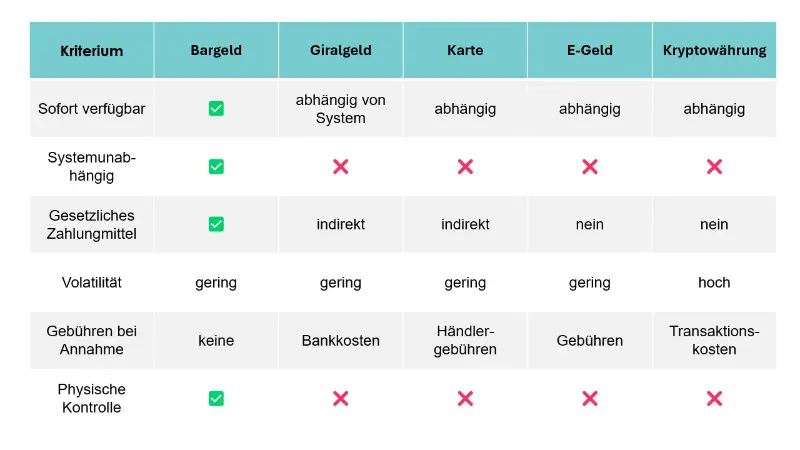

Bargeld im Vergleich zu anderen Zahlungsmitteln

Um zu verstehen, warum Bargeld ein besonders geeignetes Wertaufbewahrungsmittel ist, lohnt sich ein differenzierter Vergleich mit anderen gängigen Vermögenswerten wie Giralgeld, Kreditkarten, E-Geld oder Kryptowährungen.

Im Vergleich zu Edelmetallen zeichnet Bargeld aus, dass es als beides fungieren kann: Zahlungsmittel und Wertaufbewahrungsmittel. Denn im Speziellen Edelmetalle sind im Tagesgeschäft weniger liquide, nicht direkt als Zahlungsmittel nutzbar und marktabhängig im Preis.

Die Finanzkrise 2008 - Als Finanzwerte massiv an Wert verloren

Im September 2008 meldete die Investmentbank Lehman Brothers Insolvenz an. Dies löste eine globale Vertrauenskrise im Finanzsystem aus.

Was geschah mit anderen Wertaufbewahrungsmitteln?

1. Aktienmärkte brachen ein

- Der DAX verlor zwischen 2007 und 2009 rund 55 % seines Wertes.

- Der S&P 500 fiel um etwa 57 %.

Für viele Anleger bedeutete das massive Vermögensverluste.

2. Bankeinlagen gerieten unter Druck

Zwar blieben Giroguthaben nominell stabil, doch:

- Es herrschte Unsicherheit über die Stabilität einzelner Banken

- Interbankenmärkte froren ein

- Staaten mussten Institute stützen

Beispielsweise wurde die Hypo Real Estate mit milliardenschweren Rettungspaketen stabilisiert.

In mehreren Ländern (z. B. Island, USA) verloren Anleger Teile ihres investierten Kapitals in Bankaktien oder strukturierten Produkten vollständig.

3. Strukturierte Finanzprodukte wurden nahezu wertlos

Viele als „sicher“ geltende Zertifikate oder Derivate verloren binnen Wochen ihren Wert, insbesondere Produkte mit Bezug zu Hypothekenpapieren.

Und was geschah mit Bargeld?

Bargeld verlor keinen nominalen Wert.

- 100 Euro blieben 100 Euro.

- Es gab keine Kursverluste.

- Keine Insolvenz konnte Bargeld „wertlos“ machen.

- Es war nicht von Marktvolatilität betroffen.

Während Aktien, Fonds, Zertifikate oder Banktitel stark schwankten oder zusammenbrachen, blieb Bargeld wertstabil im gesetzlichen Rahmen.

Fazit: Wann bewährt sich Bargeld als Wertaufbewahrungsmittel?

Immer dann, wenn:

- Märkte stark schwanken

- Finanzprodukte kollabieren

- Spekulationsblasen platzen

- Institutionelles Vertrauen erschüttert wird

zeigt sich eine zentrale Eigenschaft: 👉 Bargeld verliert nicht durch Marktmechanismen seinen nominalen Wert.

Während Aktien, Kryptowährungen, Zertifikate oder Banktitel teils massiv an Wert einbüßen, bleibt Bargeld stabil – und erfüllt damit eine Kernfunktion eines Wertaufbewahrungsmittels: Werterhalt im gesetzlichen Rahmen bei minimalem Marktrisiko.